上半年国内白羽肉鸡苗价格长期中低位运行,一方面受上游产能释放影响,鸡苗出苗量持续增加;另一方面毛鸡市场表现不佳,毛鸡价格同比下跌,利空养殖端补栏积极性,使得鸡苗价格同比下滑,且处于中低位水平,孵化环节持续亏损。下半年鸡苗供应量增幅或不及预期,苗市需求或略有好转,支撑苗价微涨,但或仍处于成本线以下,鸡苗孵化难言盈利。

上半年鸡苗价格中低位运行,孵化多亏损

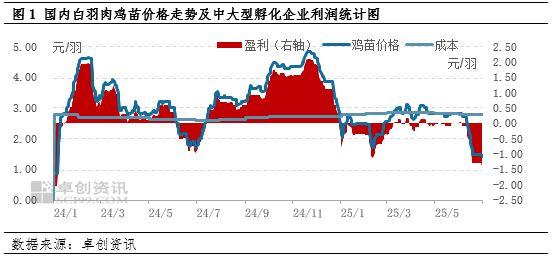

上半年国内白羽肉鸡苗价格持续中低位运行,均价为2.57元/羽,同比跌幅16.83%;受苗价跌幅较大影响,孵化环节盈利不佳,上半年平均亏损0.28元/羽,同比跌幅109.06%。上半年在产父母代种鸡存栏量陆续增多,且增至历史高点,使得鸡苗供应量较为充足;毛鸡价格中低位运行,养殖盈利不佳,养殖端议价情绪较强,供需双重利空市场,使得鸡苗价格同比下跌,孵化环节亏损严重。

上半年鸡苗价格在6月30日降至最低点,为1.43元/羽,虽孵化场出苗量略降,但毛鸡价格持续下跌,利空养殖户补栏积极性,叠加养殖端多规避三伏天出栏毛鸡,苗市需求低迷,养殖环节议价情绪较强,使得鸡苗市场交投疲软,临时计划量较多,苗价降至上半年低点;鸡苗价格在3月底涨至高点,为3.13元/羽,春节后由于毛鸡价格超预期下滑,使得苗市需求低迷,苗价下跌,3月鸡苗市场需求恢复正常交易,需求好转,苗价缓慢回升,在月底涨至上半年高点。

鸡苗供应量增多,养殖端补栏意向不强

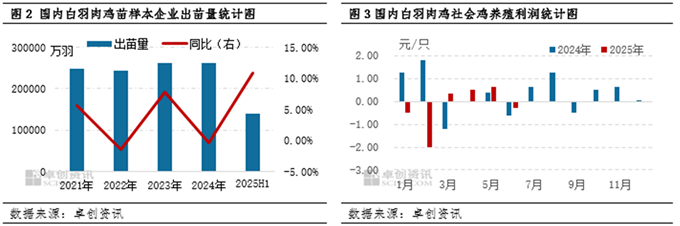

受上游产能释放影响,上半年鸡苗供应量增加。据卓创资讯(301299)数据统计,上半年样本企业出苗量为140858.97万羽,同比增幅10.84%。上半年虽鸡苗价格持续中低位运行,但种禽端因2024年利润丰厚,对市场多持观望态度,淘汰大周龄种鸡积极性一般,加之新开产父母代种鸡数量较多,使得在产父母代种鸡存栏量增加,上半年鸡苗供应量增多。

从需求端来看,虽3-5月毛鸡养殖整体盈利,但上半年来看毛鸡养殖整体亏损,亏损0.21元/只。上半年毛鸡养殖多亏损,使得养殖端整体补栏较为谨慎,议价情绪较为浓厚,苗市需求表现平淡。供需双重利空市场,使得鸡苗市场交投疲软,苗价下跌。

下半年供应压力仍存,苗价或涨幅有限

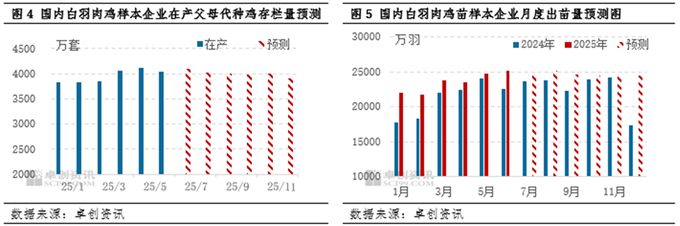

由于上半年父母代鸡苗月度更新量持续增加,使得下半年新开产父母代种鸡数量较多,叠加淘汰部分来看,下半年在产父母代种鸡存栏量呈先降后增趋势,使得鸡苗供应量先升后降。据卓创资讯数据推算,下半年样本企业出苗量为147724.29万羽,环比增幅4.87%,同比增幅9.30%,增幅有所放缓。分阶段来看,7-8月鸡苗供应量或陆续增多,自9月份起鸡苗供应量呈缩减趋势。

从需求面来看,7-8月毛鸡价格或触底反弹,对鸡苗市场需求有一定支撑作用,加之鸡苗价格处于低位水平,养殖端陆续恢复正常补栏,鸡苗价格或略有回升。9-10月苗量陆续减少,毛鸡价格或波动幅度不大,对鸡苗市场影响有限,因此在供应面的提振下,苗价或继续上涨。11-12月鸡苗市场需求进入季节性补栏淡季,孵化场排苗压力增大,苗价或再度承压。综合来看,下半年由于毛鸡价格上涨,对鸡苗市场需求有一定提振,但由于毛鸡价格涨幅有限,因此鸡苗市场需求端或难有明显好转,叠加供应量增加,因此鸡苗价格或涨幅有限,难以涨至成本线,鸡苗孵化或继续亏损。

综上所述,上半年鸡苗市场需求平淡、供应增量,使得鸡苗价格下跌,孵化环节多亏损;下半年供应量或延续增加趋势,但增速略有放缓,叠加苗市需求有恢复预期,或推动苗价反弹,但在供应量继续增加的背景下,鸡苗价格或涨幅有限,下半年均价或为2.38元/羽,孵化环节平均亏损0.37元/羽。

配资门户的申请入口提示:文章来自网络,不代表本站观点。

- 上一篇:股票配资有哪些门户网无论是竞技层面还是心理层面

- 下一篇:没有了